blog

通常団信からがん・3大疾病・夫婦連生団信まで完全比較!家づくり初期に知っておくべき“団信”選びの教科書

マイホーム購入を検討し始めたばかりの皆さま、こんにちは。今回は、住宅ローンを組む際、必ずと言っていいほど関連してくる「団体信用生命保険(団信)」について、特に家づくりの初期段階にある方に向けて、できるだけ丁寧に、そして分かりやすく解説したいと思います。注文住宅、中古住宅、建売住宅という選択肢の中で、住宅ローンをどのように組むかを検討している段階だからこそ、「団信」の種類・違い・選び方を知っておくことが、将来の安心にもつながります。SNSで情報をチェックしているあなたにも、この記事がひとつの信頼できる参照となることを願っています。

1.団信とは何か?基本の仕組み

まず、「団体信用生命保険(団信)」という言葉を初めて耳にした方向けに、基本的な仕組みを整理します。

住宅ローンを借りる際、多くの金融機関では「借り手が死亡または高度障害状態になった場合に、ローンの残高が保険金によりゼロになる」という保険が付帯されていることが一般的です。

この仕組みにより、「もしものときに住宅を購入した後に返済が困難になる」というリスクを軽くすることができます。

しかしながら、「団信」と一言で言ってもその内容はひとつではありません。保障の範囲・加入条件・金利上乗せがあるかどうかなど、商品によって大きな違いがあります。だからこそ、あなたが家づくりを始めた段階で「団信」をただ付けるものとして受け入れるのではなく、「どれをどんな条件で」「自分たちのライフプランに合っているか」を意識することが重要です。

次章以降では、4種類の団信についてひとつずつ深掘りしていきます。

2.「通常団信」:まず押さえておきたい基本形

この章では、まず最も一般的なタイプから紹介します。

2-1 通常団信とは

「通常団信」とは、契約者が「死亡または所定の高度障害状態」になった際に、ローン残高が保険金支払いによって返済されるタイプです。

例えば、住宅ローンの返済途中で契約者が亡くなった場合、ご家族に借金だけ残るという事態を避けるための保障と考えられます。

2-2 メリット・デメリット

メリット

-

最もスタンダードな商品で、加入対象者も比較的広い。

-

金利の上乗せが無い、もしくは少ないケースが多い。一般的に金利が別途上乗せされるタイプではないことが多い。

-

はじめてマイホームを検討する段階でも、まずこの形を基準に考えられる。

デメリット

-

死亡・高度障害以外のリスク(たとえば「がん診断」「脳卒中」「急性心筋梗塞」など)が保障対象ではないことが多い。

-

将来の疾病リスクを強く意識している場合、保障範囲が物足りない可能性がある。

-

加入条件(年齢・健康状態)も商品によっては制限があるため、早期検討が有利な場合もあります。

2-3 どんな人に向いているか?

家づくりを始めたばかりで、「まずは安くローンを組んで、返済を早めに終わらせたい」と考えている方や、健康状態にも自信がある場合には、通常団信でも十分な選択肢になり得ます。また、建売住宅や中古住宅で頭金多めに入れて返済期間を短めに設定できるなら、保障範囲を最優先にせずコストを抑える判断も一つです。

3.「がん団信」:がん診断をきっかけに残高ゼロになる保障

この章では、次に進んだ保障を求める方向けに「がん団信」を整理します。

3-1 がん団信とは

「がん団信」と呼ばれるものは、上記通常団信の保障に加えて、「被保険者が所定のがんと診断確定されたとき」に住宅ローン残高が0になる、あるいは一定の減免対象となる保障が付いたものを指します。

具体的には、例えば「悪性新生物と診断確定された時点でローン残高が免除される」などの形があります。

3-2 メリット・デメリット

メリット

-

がんというリスクを実際に意識している方には安心材料になる。医療技術の進歩や検診の普及に伴い、「がんになるリスク」は若い世代にも少なくないため、早期に備えておくという観点からも検討価値があります。

-

保険料(住宅ローン金利の上乗せなど)を許容できる範囲内なら、安心度は高めです。

デメリット

-

通常団信に比べて金利上乗せまたは追加費用がかかるケースがあります。

-

「所定のがん」であること、診断確定から経過期間があること、加入条件など細かい制限がある場合があります。例えば、「保障開始日から一定日数以内の診断」は対象外となるケースも。

-

健康状態・既往歴によって加入できない場合もあるため、早めに検討することが望ましいです。

3-3 どんな人に向いているか?

たとえばご自身・ご家族に「がん」の既往歴がないとは言い切れない方、また将来的に長期返済を検討しており、保障の安心度を少しでも上げておきたい方には、有力な選択肢です。特に注文住宅を計画して返済期間が30年・35年という長期になるなら、がんというリスクを加味した備えは合理的です。

4.「3大疾病(3代疾病)団信」:さらに保障を広げたい方向け

この章では、保障範囲をさらに広げた「3大疾病団信(がん・急性心筋梗塞・脳卒中)」について整理します。

4-1 3大疾病団信とは

「3大疾病団信」とは、上記がん団信の保障に加えて、さらに「急性心筋梗塞」「脳卒中」などを保障対象に含む団信・特約付き住宅ローンです。

例えば、契約者が所定の急性心筋梗塞や脳卒中の状態となった場合に、ローン残高が0円になるという特約があるものです。

また、保障が「就業不能状態」や「所定の後遺症が残った状態」など条件付きの場合もあります。

4-2 メリット・デメリット

メリット

-

死亡・高度障害だけでなく、実際に疾病がきっかけで返済困難になる可能性を広くカバーできる。特に将来にわたり長く住み続けることを想定している方には安心度が高い。

-

保険金支払いの対象になる可能性が相対的に高く、「もしものときの備え」を重視する方には魅力です。

デメリット

-

金利の上乗せや加入条件が、通常団信・がん団信に比べてさらに厳しくなる傾向があります。

-

「保障対象となる3大疾病」に該当しない疾病・けが・就業不能などは対象外となる場合があるため、保障範囲は「万能」ではありません。

-

健康告知・既往歴・年齢制限などがネックになることもあります。

4-3 どんな人に向いているか?

例えば、「返済期間を35年と想定している」「将来にわたり長く住む家を検討している」「健康リスクを少しでも抑えたい」という方には検討価値があります。注文住宅でフルローンに近い借入を想定しているなら、保障を少し厚めにしておく選択肢として有力です。

5.「夫婦連生団信」:夫婦で住宅ローンを組むなら押さえておきたい保障

この章では、夫婦で住宅ローンを組む際に注目される「夫婦連生団信」について整理します。

5-1 夫婦連生団信とは

「夫婦連生団信」とは、夫婦(またはパートナー)両名を債務者として住宅ローンを組み、どちらか一方に万が一のことがあった場合でも、残された方やご家族にとってローン返済の重荷が軽くなるよう、ローン残高が保険金で返済されるタイプの団信です。

例えば、夫婦のどちらかが死亡・高度障害状態になったときに、ローン残高が0円となるという商品があります。

5-2 メリット・デメリット

メリット

-

夫婦でローンを組む(連帯債務・ペアローン)ケースでは、どちらかに万が一の事態が起きても安心度が高まる。

-

将来の収入・返済リスクを夫婦で組み立てる人には、安心材料として大きな魅力があります。

デメリット

-

このタイプの団信を選ぶと、金利の上乗せがあるケースが多く、ローン返済総額が増える可能性があります。

-

夫婦両方ともが債務者・保険加入の対象となるため、条件が通常団信より厳しくなることがあります。例えば、年齢・健康状態・告知事項など。

-

夫婦でローンを借りる仕組み自体(連帯債務・ペアローン)を理解しておく必要があります。

5-3 どんな人に向いているか?

共働きで収入合算を考えている、または頭金が少なめで借入額を大きめにしたい、返済期間長めで夫婦のどちらかに万が一のリスクを軽減したいという方には検討すべき選択肢です。特に、注文住宅で将来の家族構成・暮らし方をじっくり考えている夫婦にはマッチします。

6.4種類を比較してみよう:あなたに合う団信はどれか?

この章では、前述の4種類を比較しながら、自分に合う団信を探る際の視点を整理します。

6-1 比較ポイント

以下の観点で比較することをおすすめします:

-

保障範囲:死亡・高度障害だけか、がん・3大疾病・その他疾病までか

-

金利上乗せの有無・金額

-

加入条件:年齢、健康状態、既往歴、返済期間

-

夫婦でローンを借りるかどうか(債務者が一人か二人か)

-

借入額・返済期間・家づくりのタイプ(注文住宅/中古住宅/建売住宅)

-

既に加入している生命保険・医療保険との重複・最適化

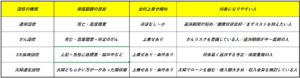

6-2 団信ごとの特徴を一表に整理

(※上記は目安であり、商品・金融機関によって異なります)

6-3 あなたの場合なら?フェーズに即した選び方

家づくりを始めたばかり/少し知識はあるというあなたには、次のようなアプローチが有効です:

-

まず、「借入予定額」「返済期間」「自己資金(頭金)」「家づくりのタイプ(注文/中古/建売)」をざっくり決めておく。

-

その上で、「健康状態・既往歴・家族構成・将来の働き方」なども併せて整理しておく。

-

そして、上記比較ポイントをもとに「保障範囲をどこまでとるか」「金利上乗せをどれだけ許容できるか」を検討。

-

最後に、各金融機関の商品を比較し、「同じ保障内容でも金利・加入条件がどう違うか」を確認。

-

例えば、ネット銀行・地銀・都市銀で条件が異なることがあります。

この段階で「まず通常団信で十分か」「がん団信や3大疾病団信を検討すべきか」「夫婦でローンを組むなら夫婦連生団信を検討するか」という仮判断がつくと、そのあと金融機関に相談するときにスムーズです。

7.注意したいポイント・落とし穴

この章では、団信を選ぶ際によく見落とされがちなポイントを整理します。

-

保障内容の「所定の条件」を必ず確認する

たとえば「がんと診断されたら即ゼロになる」と思いきや、実は「所定のがん」「診断確定から〇か月以内は対象外」「告知事項あり」という条件がある商品があります。 -

金利上乗せの影響を軽視しない

金利が年0.1%上がるだけでも、借入額が大きければ返済総額に数十万円~数百万円の差が出ることがあります。 -

健康状態・既往歴・年齢の影響

団信加入の前提として、健康状態の告知・既往歴の確認・加入年齢の上限などがある商品があります。特に「がん既往歴」「過去入院歴」などがあると加入できないケースも。 -

既存の保険との重複・コストの最適化

すでに生命保険・がん保険・医療保険に加入している方は、「団信で保障を重ねすぎていないか」「同じ内容を多重に支払っていないか」を見直すとよいです。 -

夫婦でローンを組む際の注意

夫婦連生団信は安心度が高い一方で条件・金利が厳しくなるケースが多く、扱っている金融機関も限られます。連帯債務・ペアローンの仕組み理解も必要です。

8.まとめ:今このフェーズだからできること

家づくりを始めたばかりの段階で、この「団信」の理解を深めておくことは、とても価値があります。なぜなら、住宅購入の決断をする前に「ローン+保障」の組み立てをイメージしておくことで、将来「安心して住み続けられる」住まいが現実味を帯びるからです。

-

まずは「団信とは何か」「種類は何があるか」を知る。

-

次に「自分たちの借入予定額・返済期間・家づくりのタイプ」「自身・家族の健康・将来の働き方」などを整理する。

-

そして「どの団信が自分たちに合っているか」「保障範囲・金利上乗せ・加入条件」を比較検討する。

-

最後に、金融機関へ相談する際には、「団信も商品のひとつ」と考え、金利だけでなく団信内容も併せて比較することが重要です。

あなたのマイホーム計画が、安心と納得のあるものになりますように。